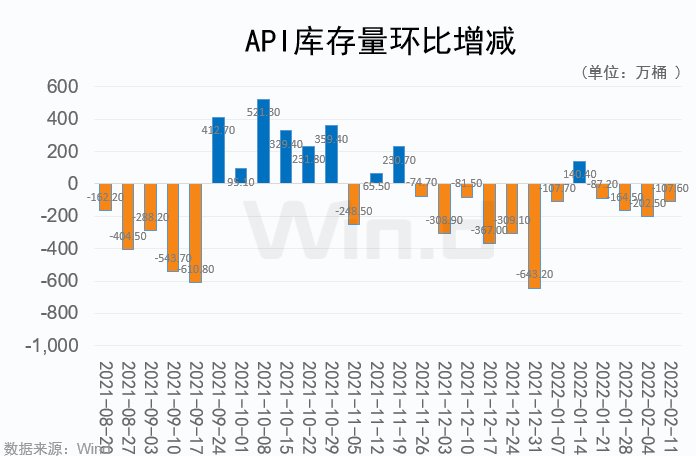

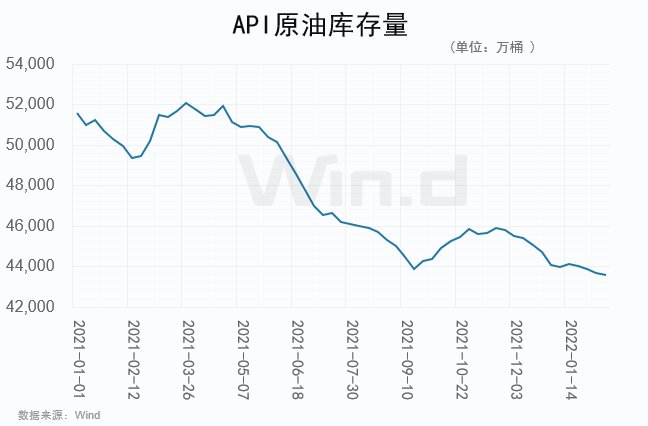

美国至2月11日当周API原油库存减少107.6万桶,预期为减少177万桶。至此,API原油库存已连续4周下降,较前次库存而言,上周库存下降幅度明显降低。

而周二(2月15日)受乌克兰紧张局势缓解影响,布伦特原油期货4月合约盘中一度跌逾4%,最低至92.06美元/桶。不过,随后油价依旧顽强拉回至93.50美元/桶。面对复杂市场,油价始终保持坚挺,机构也对油价表示乐观,最高看至125美元/桶。

OPEC秘书长巴金多:受到投资不足的牵制,未来仍将供应不足

石油输出国组织(OPEC)的最高官员称,该集团着眼于保持石油市场供应充足,尽管继续受到投资不足的牵制。

“毫无疑问,希望确保供应安全也得到保障。”OPEC秘书长穆罕默德·巴金多在开罗出席一个能源会议期间对记者表示。该组织及其盟友正在努力“确保我们继续可靠地向全球市场供应石油。如果需求继续按照该组织的预测增长,全世界在可预见的未来仍将供应不足”。

尽管逐步恢复被封停的产量,该组织一直难以实现供应目标,主要原因是投资不足。利比亚等国还发生内部动荡。巴金多表示,这些不足,加上东欧地缘政治紧张局势,帮助推高了油价。布伦特原油周一稍早升至每桶96美元之上,创2014年以来盘中新高。在上周发布的报告中,OPEC表示全球石油需求复苏今年可能超过预期。

Rystad Energy:油价100美元/桶,可能会使美国供应增加

能源公司Rystad Energy预计,油价徘徊在100美元/桶的水平,可能会使美国的原油供应增加220万桶/日,到2023年第四季度产量将达到990万桶/日,超过2019年第二季度810万桶/日的最高水平,美国的核心产油区在2021年第四季度的石油产量为770万桶/日。然而,供应链瓶颈和天气相关的中断可能会持续存在,并影响任何潜在的石油供应增加。

光大期货:地缘因素是油价走势的最为重要的主导因素

光大期货钟美燕表示,本周是重要的时间窗口,上周五以来市场对于俄乌冲突升级的担忧情绪再度爆发,从美、俄、乌三方的论调来看是存在意识上的矛盾的,美一方面在对乌进行大规模的武器输送,一方面声称俄罗斯最有可能在本周对乌克兰形成空袭。

而在俄罗斯方面,普京则表示“俄方不明白美方为何要故意向媒体透露俄罗斯计划’入侵’乌克兰这一虚假信息”。乌克兰方面意在寻求美方的支持,乌总统邀拜登访问基辅。这一系列的动作背后带来的是,市场恐慌情绪快速升温,资本市场表现为避险为主。

钟美燕表示,当前能源端更关注的是这一事件的后续节奏,以及美国对于俄罗斯是否会出台相应的制裁措施,从而加剧本已经较为紧张的原油供给格局,导致油价进一步上涨。目前来看,我们认为地缘因素是油价走势的最为重要的主导因素,因而价格将会呈现易涨难跌的格局。

机构看涨油价至125美元/桶

摩根大通全球股市研究表示,石油输出国组织(OPEC)及其盟友组成的OPEC+联盟产量不足和对其闲置产能的担忧可能会让石油市场保持吃紧,油价最早可能在今年第二季触及每桶125美元。

该行在一份日期为2月11日的报告中表示:“供应不足势将在2022年扩大,因为OPEC+不太可能偏离增产目标配额,这将推动油价出现每桶逾30美元的更高风险溢价。”

摩根大通表示:“这种产量未达目标的情况发生在一个关键时刻,在我们看来,在全球其他产油国步履蹒跚之际,OPEC+成员国内部投资不足,以及大流行后石油需求上升,将导致一个潜在的能源危机点。此外,我们注意到,非OPEC产油国对油价上涨作出的供应反应不大,可能会再推动溢价增加每桶10美元。”

瑞银预计短期内原油价格的波动性将升高,油价将受到俄罗斯和乌克兰局势升级/降级消息的推动,由于原油需求有望在今年晚些时候达到纪录最高水平,且油市将趋于紧俏,因此对未来12个月油价的前景保持乐观。