因减产叠加需求旺盛,近期伦铝持续上涨,超过去年10月高位并创下2008年以来新高。2021年,沪铝年涨幅达33%,2022年涨超12%。目前吨铝利润约4889元/吨,成为有色金属板块最靓的仔。

铝板块大涨

2月9日,A股延续上涨之势,铝业股领涨有色板块。其中,怡球资源、鼎胜新材、云铝股份、中国铝业、南山铝业、天山铝业等大涨。

港股方面,中国铝业涨9.21%,俄铝涨10.22%,中国宏桥涨5.95%。

值得一提的是,在近五个交易日中,中国铝业股价从1月31日的4.11港元最高上涨至5.20港元,最高涨幅达26%。

隔夜,美股铝板块走高。伦敦金属交易所铝价一度上涨3.3%,最高触及3236美元/吨,超过去年10月的高位并创下2008年以来新高。

国内外铝减产

铝是今年以来伦敦金属交易所表现最好的产品。此轮铝金属持续大涨,主要受需求旺盛且多地区的冶炼厂纷纷关闭。

据电缆网报道,2月9日,长江现货A00铝价报22890元/吨,涨410元/吨;广东现货A00铝价报23080元/吨,涨520元/吨。

海德鲁旗下位于斯洛伐克的Slovalco铝厂周一表示,由于电力和排放配额成本高以及缺少政府补贴,公司决定将其产量进一步减少至约60%,铝厂年产能为17.5万吨。由于需求下降,此前该铝厂已经将产能削减至8%,在本次减产前,生产尚未恢复。

中国的铝产量占世界供应量的一半以上。

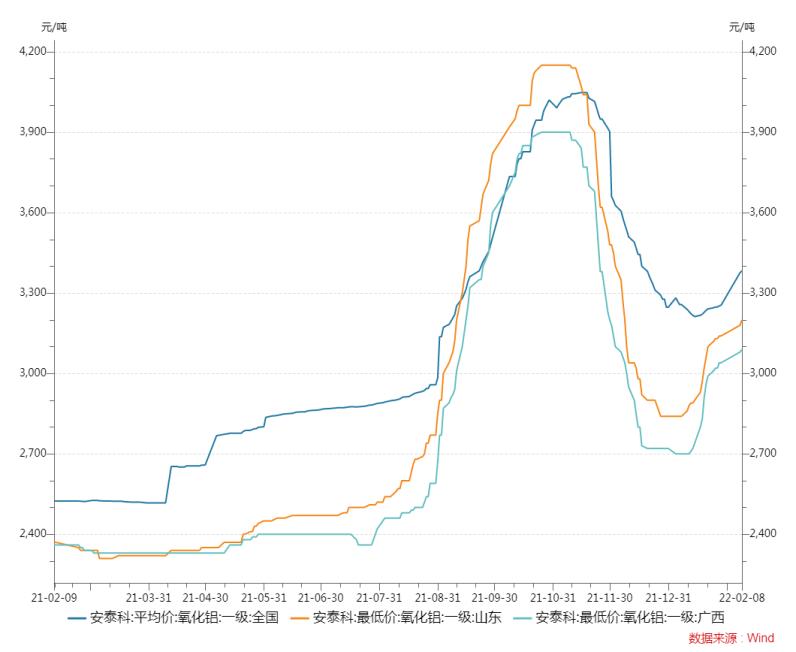

广西百色市作为华南地区电解铝、氧化铝主产区,此次疫情对当地企业的生产和运输造成了较大压力,推高市场铝价。百色市辖区内有氧化铝产能955万吨,电解铝产能219.5万吨。

据SMM统计,目前氧化铝减产涉及年产能220万吨,而此前山西山东河南地区年产能减产合计1502万吨。电解铝方面,田阳区年产能50万吨面临减产。

受环保政策及冬奥会影响,北方氧化铝主产地山东、山西和河南都出现了减产,氧化铝价格上涨推升电解铝成本。

铝库存持续下滑

有消息称,春节期间铝锭日均累库1.27万吨,显著低于18-21年均值的1.7万吨;但春节期间日均产量为10.3万吨(华泰预测),高于18-21年均值的10万吨。

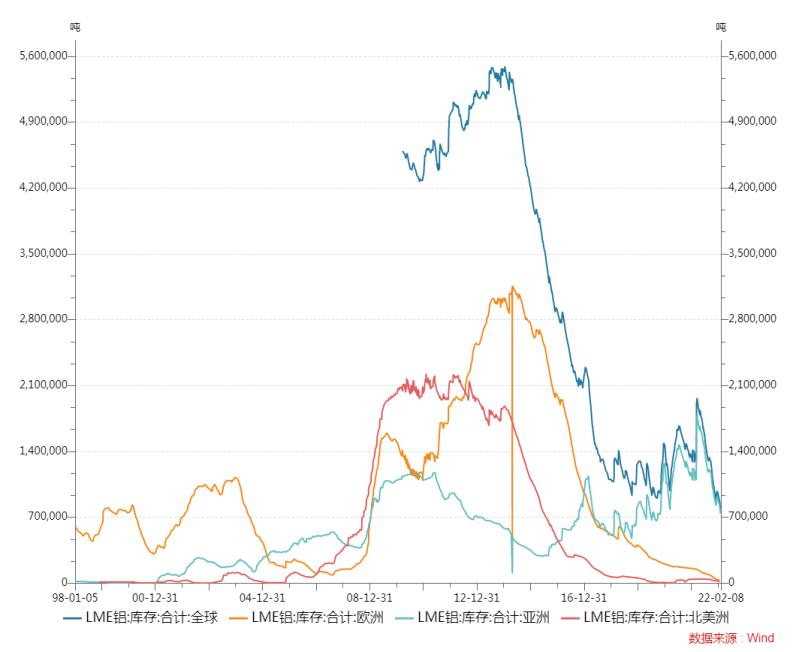

上海期货交易所仓库的库存自年初以来下降了近20%,至266906吨,而上海期货交易所的库存通常是在年初上升的。

据LME公布数据显示,截至2月8日,多个分国家和地区库存降至近几年以来最低位,且目前仍未看到拐点迹象。

目前,投资者涌入迅速吃紧的市场,并将下一个目标锁定在历史高位3380美元/吨。

机构普遍看多

随着全球经济从新冠疫情中复苏,消耗急剧上升的同时供应却没有跟上,多种重要原材料价格近几个月出现飙升。

高盛已经将12个月铝价预期上调至创纪录的每吨4000美元,理由是在发达市场需求“异常”之际,中国和欧洲的限电导致供应中断。

报告同时指出,铝市场今年正面临着融涨行情,原因是中国和中国以外地区的铝库存同时出现短缺。

华安期货表示,年后整体需求出现抬升,观测到的库存累积情况不及往年,利多铝价上涨。

弘业期货表示,短线内外盘铝价均有望继续上行,中期铝基本面较好,技术形态也较好,沪铝可能继续震荡上行。

华泰证券也认为电解铝价格或将延续上涨趋势。高能源价格下海外铝价居高不下;春节期间铝锭累库幅度显著低于往年同期,缓解市场对春节期间库存大幅增加致价格回落的担忧;3月开始的需求旺季将从基本面上助推国内铝价,成为下一阶段价格上涨的主要动力。

华泰证券表示,铝价持续上涨将对板块提供短期催化剂,且长期供需逻辑稳固,新能源相关需求的增长和严格的产能限制对板块提供下方支撑。重申对中国铝业和中国宏桥的买入评级。

11家铝企业绩翻番

2021年,在铝价大涨且供应持续偏紧的情况下,铝产业链相关公司实现大丰收。

2月份之后,上市公司2021年报进入披露高峰,业绩增长将成为投资者关注焦点。

据Wind数据统计,截止2月9日,铝业公司共有22家公司公布了2021年业绩预告,19家公司实现盈利,占比约86%。11家公司业绩增长预计翻番。

其中,中国铝业是盈利王,公司预计2021年实现归母净利约490000万元~530000万元,同比增长561%~615%。

鼎盛新材是预增王,公司预计2021年净利润约41000万元~45000万元,增长2834.37%~3101.14%。

2021年业绩增长排名靠前公司如下:

2021年,铝价已实现一轮大幅上涨,沪铝年涨幅达33%。2022年铝价再次涨超12%。国泰君安称,目前吨铝利润约4889元/吨。

由于铝价在2022年维持高位运行,相关企业利润有望持续改善。