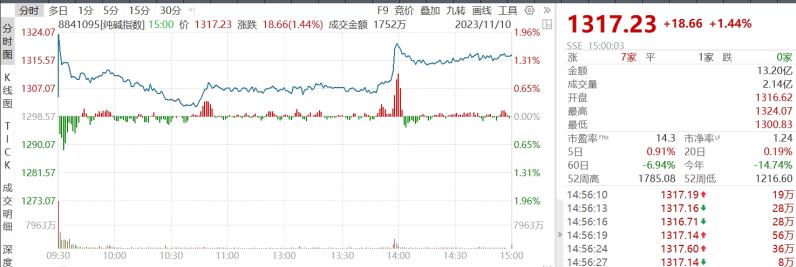

香港万得通讯社报道,11月10日,纯碱期货主力2401合约涨停,创8个月来高位,本周累计涨幅接近20%。与此同时,A股纯碱指数8841095.WI收盘上涨1.44%,值得注意的是指数早盘高开后冲高回落,尾盘发力再次收涨。

纯碱股关注大宗商品传导

11月10日,纯碱期货主力2401合约涨停,创8个月来高位,本周迄今累计涨幅接近20%。此前2023年8月16日至9月1日,纯碱2401期货价格从1590元/吨大涨至2053元/吨,涨幅达29%。

上周商品期货市场纯碱、尿素、铁矿石涨幅最大,涨幅为 6.62%、6.31%、5.30%。纯碱相关股票远兴能源、三友化工、山东海化上周分别收涨 3.04%、2.85%、1.58%,本周五涨幅分别2.33%、0.53%、4.18%。国金证券指出权益市场震荡可关注大宗商品传导链,长期供求的再平衡才是定价的核心。

纯碱作为基础的化工原料被广泛应用于建材、石油化工、冶金、食品、纺织、国防等众多领域。需求方面,玻璃行业消耗近60%的纯碱。民生证券研报显示2022年纯碱下游需求结构为浮法玻璃占比37%,玻璃包装容器12%,光伏玻璃10%以上,泡花碱5%,日用玻璃制品5%。玻璃行业中,浮法玻璃耗用纯碱量相对较为稳定,近2-3年行业最大增量来自于光伏玻璃。该机构测算2019-2022年光伏玻璃行业耗用纯碱量分别为139、170、242、367万吨,光伏玻璃占纯碱下游需求的比重从2019年的4.8%提升到2022年的12.6%。

供需拐点即将来临?

根据工信部数据,2023年1-8月,国内光伏玻璃累计产量1594万吨,同比增加65.5%,其中8月产量222万吨,同比增加56.6%。折合纯碱需求,2023年1-8月光伏玻璃产量增加带动纯碱需求增加约126万吨,全年光伏玻璃带来纯碱增量需求190-200万吨。

供给方面,截至2022年末,国内总体纯碱产能3220万吨,实际产量2915万吨,产能利用率约91%。2023年下半年新增产能投放压力较大,民生证券统计2023年全年新增产能达800万吨,其中2023年下半年新增产能达780万吨。该机构预计供需拐点或即将来临,核心观测指标为远兴阿拉善项目一期+金山200万吨项目开工负荷率爬升速度。

民生证券认为复盘近10年纯碱价格,行业周期属性明显,供需双强带来本轮超级周期。供给端收紧是大周期开启的关键因素,过去2轮上行周期2016年四季度-2017年四季度供给侧改革和2020年三季度-2021年四季度“双碳”限制行业开工率均“扮演”关键角色。需求端浮法玻璃不可或缺,2021年起新能源助推。其他规律还包括,纯碱价格的向上弹性大于玻璃;纯碱毛利率的向上弹性与玻璃基本相当。

展望后市,百川盈孚表示主要影响因素有:(1)供应方面,青海区域目前纯碱厂家预期降负,国内纯碱供应或将缩紧。(2)需求方面,下游用户刚需采购,目前玻璃厂纯碱现货库存低位,预期持续补货。(3)环保因素预期持续影响纯碱产量。(4)北方区域降温明显,预期运输有所受限。