2022年以来,A股持续调整,作为“现金奶牛”的煤炭板块一直是主力资金关注的焦点。3月9日,沪指下探3147.68点后,迎来“深V”反弹。近期发改委对于煤炭行业频频发声,后市关注哪些要点?

煤炭板块拉升走强

3月9日,沪指下探3147.68点后,迎来“深V”反弹。煤炭板块走强,指数逆势上涨2.45%。

个股方面,平煤股份、山煤国际、潞安环能、云煤能源、晋控煤业、中国神华、冀中能源等领涨两市。

值得一提的是,煤炭行业龙头中国神华近期一度连续创出阶段新高,早盘大涨6.77%,市值接近5500亿元,盘中最高达到27.61元,逼近此前新高。

国家发改委3月9日发文称,加大释放煤炭优质产能,做好煤炭保供稳价工作。

进入2022年,受多种因素影响,国际能源供应形势更加严峻复杂,能源价格不断攀升并屡创新高,同时国内煤炭消耗呈快速增长态势,对煤炭保供稳价形成新的挑战。

下一步,国家发展改革委将会同相关部门、煤炭主产区和重点企业持续加大工作力度,从推动手续办理、加强应急储备等多方面完善煤炭产供储销体系,进一步释放优质煤炭产能,强化煤矿生产调度,力争全国煤炭日产量稳定在1200万吨以上,确保产能合理、产量充裕,运销畅通,安全保供。

煤炭指数涨幅第一

据Wind数据统计,截止3月9日,上证指数下跌10.53%。其中,煤炭指数以18.17%涨幅排名第一。

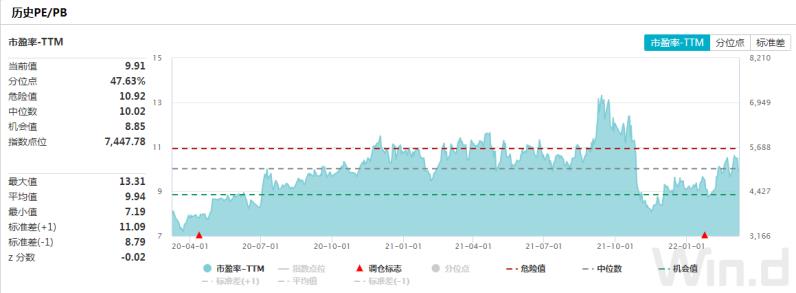

估值方面,煤炭指数市盈率-TTM为9.91倍,市净率PB为1.51倍,基本在历史平均值附近徘徊。

煤炭大事不断

3月9日,有市场消息称:印尼煤炭商以及船运公司正准备应对可能出台的新的出口限制措施,此举或将推动已处于纪录高位的煤炭价格继续上涨。

因印尼1月煤炭出口禁令叠加国内外煤价倒挂抑制进口。2022年1-2月,中国累计进口煤炭3539.1万吨,同比下降13.95%,进口煤总价373.9亿元人民币,同比增长116.5%,进口煤量减价升。

2022年以来,印尼煤价快速上涨,印尼政府连续两月提高煤炭基准价,3月基准价203.69美元/吨,环比增加15.31美元/吨,根据3月基准价测算印尼煤到港价格约1515元/吨,高于秦皇岛海运至广州港市场煤价约1440元/吨。

一方面由于印尼1月实行煤炭出口禁令,印尼煤占我国进口煤量约60%,影响较大。另一方面,从进口吨煤均价看,1-2月煤炭进口均价1056.5元/吨,同比大幅增长151.6%,进口煤均价高于秦皇岛1-2月5500K动力煤市场均价961元/吨,海外煤价大幅上涨导致国内外煤价倒挂抑制进口需求。

印尼煤价快速上涨,进口替代支撑国内煤炭需求。

近日,国家发改委出台了《关于进一步完善煤炭市场价格形成机制的通知》。

通知划定秦皇岛港下水煤(5500大卡)中长期交易价格为每吨570-770元(含税)为较为合理区间,本次通知中同时强调要完善煤、电价格传导机制,鼓励电力中长期合同设置上网电价与煤炭中长期价格挂钩;此外要健全煤炭价格调控机制,主要通过提升煤炭市场供需调节能力、强化煤炭市场预期管理和加强煤电市场监管措施。

机构观点汇总

首创证券指出,1月下旬以来煤炭价格受供给偏紧以及国际煤价影响而过快上涨影响,长协煤炭签约落实仍未达到预期水平,同时电厂经营压力巨大,发改委密集出台政策防止煤炭价格过快上涨,控制煤炭价格在合理区间运行。

对于市场煤、长协煤的坑口及港口价格分别进行了价格指导,核心在于控制煤炭价格过快上涨而传导至下游,市场近日对于煤炭价格的政策调整产生情绪恐慌,政策的组合拳主要是为了纠偏价格过快上涨超过合理水平,价格上涨主要原因是供给侧的短期约束依旧存在,尤其是叠加外部国际形势变化导致国际煤炭价格高涨。

在政策的强力调控之下,预计煤炭价格仍旧保持合理价格区间内的较高水平,坑口、港口价格一季度高于最近三年同期水平,煤企仍旧较为充足的利润空间,优质动力煤估值目前仍旧偏低,继续看好行业长期投资价值。

民生证券指出,盈利稳定高现金流的煤企有望迎来价值重估,焦炭基本面有望好转,价格有望偏强运行。据煤炭资源网,近期下游需求快速恢复,北方钢厂高炉开工率已经恢复至较高水平,刚性补库存需求较强。但供给端虽然随着冬奥会结束环保限产有所松动,但由于煤价上涨较快,焦化厂里人微薄,增产动力不足,供给短期持续偏紧,价格有望偏强运行。

光大证券指出,煤炭中长期的紧平衡值得期待。建议关注煤炭板块的配置价值。预计2022年动力煤企业季度平均净利润将维持为2021年三、四季度的平均水平,多数动力煤企业2022年动态PE在7倍左右;焦煤、无烟煤企业2022年季度平均净利润将接近2021年四季度盈利水平,对应2022年7.56倍左右的动态PE。

后续动力煤价格每上涨100元/吨(焦煤对应上涨220元/吨),动力煤企业净利润将增长27%-88%,焦煤、无烟煤企业净利润将增长20%-73%,建议关注煤炭板块的配置价值。综合考虑估值、弹性、股息率、产品附加值,建议关注冀中能源、晋控煤业、山煤国际、华阳股份。

国泰君安证券表示,俄乌冲突持续,预计全球煤价仍将上涨且维持强势,支撑国内价格。随着俄乌冲突加剧,全球化石能源价格加速上涨,油价逼近120美元/桶,澳大利亚纽卡斯尔煤价达到近270美元/吨,突破2021年高点。近年来欧洲电源结构持续调整,燃机和煤电替代效益增强,天然气价格上涨和供给不足下,德国、意大利等欧洲国家表示或将重启煤电,替代效应将进一步提升全球对于煤炭的需求。由于全球煤炭资本开支长期低位,化石能源全球供给曲线陡峭,预计全球煤价仍将上涨且维持强势,进一步支撑国内价格。

投资建议:1)全年主线:高股息、绿电转型、成长性煤化工,中国神华/平煤股份、靖远煤电/电投能源、中国旭阳集团/宝丰能源;2)坐拥海外煤矿资源:兖矿能源(亦为高股息);3)资源优质企业:兰花科创、陕西煤业、淮北矿业、山西焦煤、潞安环能、中煤能源、山煤国际、盘江股份。

煤与电“唇齿相依”

煤炭、煤电是唇齿相依的上下游产业,按燃料来看,当前我国仍然以原煤发电为主。

据机构分析,目前煤炭中长期合同约覆盖我国煤炭供应总量的80%,约占煤电企业成本的70%。由于近年来电煤价格持续高位运行,致使煤电企业大面积亏损。

据Wind数据统计,目前36家电力公司公布2021年业绩预告,亏损企业20家,占比超过一半;另有11家盈利公司业绩出现下滑。从业绩预喜公司来看,浙江新能、三峡能源、明星电力3家公司业绩增长超过50%;西昌电力业绩增长22%,闽东电力扭亏。

近期国家层面发布的多份重磅文件,直指煤、电核心矛盾,完善煤炭市价格机制,理顺煤、电价格关系。

与电力公司不同,当前煤价正是煤炭公司盈利高点。26家公布业绩预告公告中,除云煤能源、郑州煤电亏损,上海能源业绩下滑以外,其它23家公司业绩纷纷预喜。

煤炭公司2021年业绩预告如下: